- (21) 2004-2204

- (21) 2004-2205

- (21) 3174-6962

Recibo de Pagamento Autônomo é alternativa à Nota Fiscal para profissionais autônomos

Documento substitui nota fiscal, garante recolhimento de tributos obrigatórios e evita problemas com a fiscalização trabalhista e tributária.

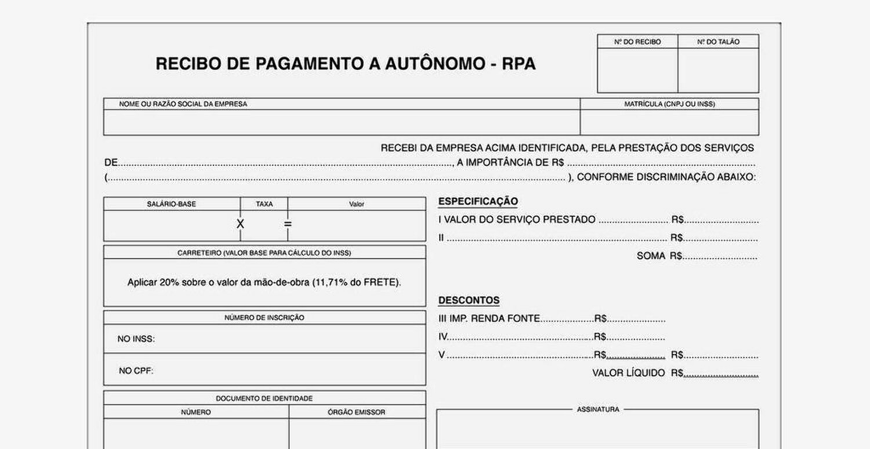

Empresas e pessoas físicas que contratam trabalhadores autônomos sem Cadastro Nacional da Pessoa Jurídica (CNPJ) devem emitir o Recibo de Pagamento Autônomo (RPA) para formalizar a remuneração dos serviços prestados. O documento tem função legal e substitui a nota fiscal, garantindo o cumprimento de obrigações tributárias e previdenciárias.

RPA: obrigatoriedade e função legal

O Recibo de Pagamento Autônomo serve como comprovante de pagamento e já inclui os descontos obrigatórios, como a contribuição ao Instituto Nacional do Seguro Social (INSS) , Imposto de Renda Retido na Fonte (IRRF) e Imposto Sobre Serviços (ISS), quando aplicável.

A responsabilidade pela retenção e recolhimento desses tributos recai sobre o contratante, que deve fornecer ao profissional autônomo o comprovante detalhado dos valores descontados.

A adoção do RPA permite ao contratante estar em conformidade com a legislação fiscal e trabalhista, reduzindo riscos de penalidades por descumprimento de obrigações. Para o autônomo, o documento funciona como registro oficial de rendimentos, facilitando a comprovação de renda e a organização financeira.

Vínculo empregatício e segurança jurídica

O RPA é recomendado para contratações esporádicas ou de curta duração, evitando a configuração de vínculo empregatício conforme a Consolidação das Leis do Trabalho (CLT) .

Para minimizar riscos jurídicos, é aconselhável a formalização de um contrato especificando valores, prazos e demais condições do serviço prestado.

Para profissionais que atuam frequentemente como prestadores de serviço, a abertura de um CNPJ pode ser vantajosa, permitindo a emissão de notas fiscais e possibilitando regimes tributários mais eficientes.

Como funciona a emissão do RPA?

O Recibo de Pagamento Autônomo deve ser emitido pelo contratante sempre que um serviço for prestado por um profissional sem vínculo empregatício e sem CNPJ. No documento, devem constar informações detalhadas sobre o pagamento, incluindo os valores líquidos e brutos, além dos tributos recolhidos.

Os tributos incidentes sobre o RPA incluem:

- INSS: a remuneração paga ao autônomo deve ser informada na folha de pagamento do contratante, e o profissional deve recolher sua contribuição previdenciária sobre o valor recebido;

- Imposto de Renda Retido na Fonte (IRRF): aplicável conforme a tabela progressiva do imposto de renda;

- ISS: tributo municipal devido caso o serviço prestado esteja sujeito à incidência desse imposto.

A utilização do RPA contribui para evitar complicações com a fiscalização, além de garantir que o trabalhador autônomo mantenha seus direitos previdenciários assegurados.

Documentos necessários para a emissão do RPA

Para a emissão do RPA, é necessário que tanto o prestador do serviço quanto o contratante apresentem documentação específica.

Para o prestador de serviço:

- Cadastro de Pessoa Física (CPF);

- Comprovante de residência atualizado;

- Número de inscrição no INSS (se houver).

Para o contratante:

- Inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ), quando aplicável;

- Registro na prefeitura e na Receita Federal, quando necessário.

Importância da regularização fiscal

A formalização de pagamentos via RPA é essencial para garantir conformidade com as obrigações fiscais e previdenciárias, protegendo tanto o contratante quanto o profissional autônomo de eventuais penalidades. A regularização adequada das transações trabalhistas e tributárias evita autuações fiscais e assegura direitos previdenciários ao trabalhador.

O uso do RPA segue sendo uma alternativa viável para quem atua como autônomo sem CNPJ, mas especialistas recomendam avaliar a abertura de empresa para otimização da carga tributária e maior facilidade na emissão de documentos fiscais. Dessa forma, a escolha do modelo adequado de formalização deve levar em conta a frequência e o volume dos serviços prestados.